2020년 대학원 교육비 납입증명서 발급 안내

- 작성일2021.01.11

- 수정일2021.01.11

- 작성자 한*민

- 조회수938

2020년 대학원 교육비 납입증명서 발급 안내

1. 발급일자 : 2021.1.15(금) ~ 2021.02.28(일)

2. 출력방법

가. 교육비 납입증명서 조회 및 출력 방법

나. 국세청 연말정산 간소화 서비스 이용

- 1,2학기 합산한 금액으로 납부하신 수업료가 업로드 되어 있으며,장학금,학자금대출로

지급한 교육비 등 세액공제대상 제외금액은 차감된 금액입니다.

3. 교육비 납입금액의 범위(2020.1.1.~ 12.31까지 납부한 교육비)

- 교육비 납입금액은 입학금, 수업료 등 교육비에서 아래의 금액을 차감한 금액임

▪ 등록금 대출을 받아 지급하는 교육비(2017년부터 『소득세법』 제59조의4의 개정 규정

(2016.12.20., 일부개정) 적용)

▪ 교육비에서 차감하는 등록금 대출의 종류 : 한국장학재단이 취급하는 취업 후 상환

학자금(든든학자금) 대출, 일반 상환 학자금대출, 농어촌출신 대학생 학자금 융자

▪ 대학 계좌로 지급된 등록금 대출뿐만 아니라 학생 계좌로 지급된 기등록 등록금 대출도 반드시 차감하여야 함

▪ 생활비대출은 차감하지 않음

4. 유의사항(반드시 필독하여 주시기 바랍니다)

가. 『소득세법』 제59조의4의 규정 개정으로 인하여 2017년부터 “등록금 대출을 받아

지급한 교육비”가 교육비 공제 대상에서 제외됩니다. 교육비 납입 영수증에

“학자금대출(실행)액”이 수업료에서 감면되어 실납부액에 반영되오니 참고하여

주시기 바랍니다. 학자금대출상환액은 한국장학재단에서 국세청에 자료를 제공하오니,

교육비 공제 신청 시 참고하시기 바랍니다.

(※ 한국장학재단 홈페이지를 통해 “학자금대출원리금납입증명서” 발급 가능)

나. 학교로부터 받은 장학금 중 학자금대출 상환계좌로 지급해준 장학금(국가장학금등)은

중복지원에 해당되어,교육비에서 차감하지 않습니다.상환해준 장학금은 학자금대출금액

에 포함되어 있다고 보면 됩니다.(교육비납입증명서상 학비감면에서 제외됨)

다. 원우회비등은 공제대상 교육비가 아닙니다.

라. 국세청 지침에 따라 수업료를 초과하여 감면되는 금액이 모두 합산되어 표시되며,학기

별 실제 납부액은(-)로 표시될 수 있습니다. 감면액은 1,2학기가 합산되어 연간 총

수업료에서 차감되어 표시되며, 연간 실제 납부액이 교육비 공제 금액이 됩니다.

마. (예)2020년도 연말정산용 교육비납입증명서 서식

|

납부년월 |

학기 |

등록금 총액 (A) |

장학금(B) |

실납입액 (A)-(B) |

||

|

학비감면 |

학자금대출 |

직접지급액 |

||||

|

2020.02 |

20-1 |

4,000,000 |

1,000,000 |

3,000,000 |

0 |

0 |

|

2020.08 |

20-2 |

4,000,000 |

1,000,000 |

3,000,000 |

1,000,000 |

-1,000,000 |

|

2020.12 |

동계 계절학기 |

490,000 |

0 |

0 |

0 |

490,000 |

|

합 계 |

|

8,490,000 |

2,000,000 |

6,000,000 |

1,000,000 |

0 |

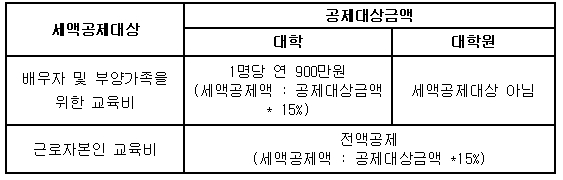

5. 교육비 세액공제 대상 및 대상금액 한도

■ 관련문의

등록금 및 세액공제 관련 - 회계팀 : 031-330-6050

장학금 및 학자금대출관련

- 산업대학원 : 031-330-6852

- 첨부파일

- 첨부파일이(가) 없습니다.